KINTO(キント)って何?

現金での購入と比べてどちらがお得?

KINTO(キント)はそもそも得なのか、損なのか?

こういったKINTO(キント)に対する疑問を持つ方がいるかと思います。

トヨタのKINTOって実際のところ得なのかな?損なのかな?いろんな声を聞くから迷ってて

KINTO(キント)は若い人や自動車保で等級が低い人にとっては、めちゃめちゃいいカーリースサービスだね

KINTO(キント)は、様々なSNSやCMでも宣伝されていますが、トヨタのカーリース(車のサブスク)のサービスです。

他のカーリースと比べても、特徴が明確です。

特に「年齢の若い人。26歳以下の人は圧倒的にお得。26歳以上でもお得なのは続きますが、35歳ぐらいでトントンになってくる」という特徴をもっています。

あとはクレジットカード支払いがあること。これもKINTO(キント)の特徴です。

トヨタKINTO(キント)の仕組み、サービス内容を表にまとめると下記のようになります。

| 月額リース料 | 14,740円~(ボーナス払い可)※クレジットカード払い可能 |

| 料金に含まれるもの | 車両代金(契約年数分)、登録諸費用、各種税金、車検点検整備費用、自賠責保険、重量税、任意保険 |

| 新車・中古車 | 新車・中古車 |

| リース期間 | 3年・5年・7年 |

| 選べるメーカー・車種 | トヨタ・レクサス |

| 任意保険 | リース料金に含む |

| その他メンテナンス | 1プランのみ |

| 走行距離制限 | 月間1500キロ |

| 途中解約について | フリープランあり(途中解約可能プラン) |

| 公式HP | KINTO |

今回はKINTOの特徴をふまえ、お得なのかそれとも損なのかを解説していきます。

◆トヨタのKINTO 最短で1.5ヵ月納車。早くトヨタの新車に乗れる◆

▼KINTO(キント)の公式HPはこちら▼

KINTOのメリット

・若者層~35歳未満の方や自動車保険の等級が低い人は、現金購入より安くてお得!

・35~50歳未満の方でも、現金購入と比較してもリース料はほとんど変わらず

・任意保険が標準セット! 事故で保険を使っても保険料は定額で変わらず

・クレジットカードでの支払いOK!

・最短で1.5ヵ月~2ヵ月程度でのスピーディーな納車

・頭金なし、初期費用なしで車に乗れる

KINTO(キント)というサービスの基本的なこと

KINTO(キント)の仕組みを解説します。

既にKINTO(キント)のサービス内容は表にてまとめて紹介しました。

内容をもう少し深めて解説します。

この記事をお読みになっている方は、KINTO(キント)の仕組みを知り、実際のところ得なのか損なのかを知り、契約するかどうか検討されている方が多いかと思います。

結論としては、35歳以下の人や自動車保険の等級がひくい人には、おすすめのカーリースサービスになります。

KINTO(キント)はカーリース(車のサブスク)なので、他社のカーリースと同様、車の購入と維持にかかる費用を月々の定額払いになります。

月々の支払に込みになるのは、こちらになります。

①車両代金(契約年数分)

②登録諸費用(新車の登録の際にかかる費用)

③各種税金(毎年の自動車税、車検ごとの重量税)

④車検点検整備費用(車検、定期点検、消耗品など)

⑤自賠責保険(車検ごとに必要となる)

⑥任意保険

月々料金に含まれている、これらの6項目のうち、①~⑤はどのカーリースサービスでも、込みになっているものです。

カーリースのメリットは、本来個別で支払いをする料金を、月々料金で定額で支払うことができる点です。

KINTO(キント)が他社と比べても、差別化できる点としては、トヨタ車に特化している点と、⑥番の任意保険も込みになっている点。そしてクレジット払いが可能という点です。

・トヨタ車の仕入れに強い

・任意保険が込み(標準セット)

・解約金がかからない途中解約できるフリープランがある

・クレジットカード払いが可能

・任意保険の保険料が一律のため、保険料が高くなる年齢の低い人はリース料金が安くなる

それではKINTO(キント)のメリットを個別に解説していきます。

◆トヨタのKINTO 最短で1.5ヵ月納車。早くトヨタの新車に乗れる◆

▼KINTO(キント)の公式HPはこちら▼

KINTOのメリット

・若者層~35歳未満の方や自動車保険の等級が低い人は、現金購入より安くてお得!

・35~50歳未満の方でも、現金購入と比較してもリース料はほとんど変わらず

・任意保険が標準セット! 事故で保険を使っても保険料は定額で変わらず

・クレジットカードでの支払いOK!

・最短で1.5ヵ月~2ヵ月程度でのスピーディーな納車

・頭金なし、初期費用なしで車に乗れる

KINTO(キント)は得なのか?損なのか? 自動車保険がポイント

先にKINTO(キント)は得なのか、損なのかを結論をまとめます。

KINTOは損か得かというと、一部の方にはお得なサービスとなりえます。

また一部の人にとっては損となるサービスともなりえます。

冒頭で既にふれておりますが、年齢が若い人、自働車保険の等級が低い人にとってはお得となりえます。

しかし、年齢が35歳以上や自動車保険が高い等級の方にとってはトントンか損となる可能性はあります。

KINTOが他のカーリースサービスと比べても、なぜこういった結果が出るのかというと、自働車保険がポイントになっています。

KINTO(キント)の1番の特徴は、自働車保険が標準セットになっている点です。

KINTO(キント)以外のカーリースでも、自働車保険を込みにするオプションがセットされている場合もありますが、通常は契約者個人の等級割引での保険料をリース料金に加える形です。

しかし、KINTO(キント)の場合は、どんな人が契約しても一律の保険料になります。

そこが大きい点です。

ゆえに、個人での自動車保険の額よりも、KINTOでの保険料のほうが安い場合には、KINTOはお得という試算になります。

それのだいたいのお得になる人の目安が、年齢だと35歳までの若い方。自動車保険の等級だと14~15等級(※保険会社により等級ごとの割引は異なります。毎年改定がありますので概算です)までの等級が高い方になります。

この後の記事で、年齢ごとの試算シュミレーションを書いていますので、参考にしてみてください。

自働車保険が標準セット 35歳未満はKINTOが安い 50歳まではほぼ同じ

KINTO(キント)は任意保険が込みになってるんだけど、保険料が一律定額なんだ

僕は任意保険を契約したばかりで、6等級で保険料が高いんだけど、KINTOだと安くなるのかな。

6等級ならKINTOの保険のほうが安いね。20等級とか等級が高い人は、KINTOのほうが高くなるけど、等級が低い人なら圧倒的にお得だね

KINTO(キント)は任意保険(自動車保険)が標準で込みになっています。

他のカーリースでも任意保険を込みにできるサービスがありますが、どこもオプションとしての選択になっています。

ちなみに、私の会社では特定のサービス名をもったカーリースではありませんが、自社でカーリース契約を組むことができます。

ある保険会社の審査も通っていますので、カーリースに任意保険を込みにする事ができますが、試算も慣れてないこともあり、積極的アピールはしていません。

しかし、お客様から相談されることはり、その時は可能である旨は伝えております。

おそらく、全国の車屋さんの中では、お願いされれば作れるとか、大手でもオプションで任意保険も込みという事はしていても、KINTO(キント)のように、標準セットはありません。

そして任意保険を込みにできる会社があっても、ほとんどは等級がそのまま適応されて、保険料が一律ということはないでしょう。

KINTOの自動車保険は、下記の画像のように年齢、等級、免許証の色も関係なく、誰でも同じ金額で設定されます。

(画像引用:KINTO公式ページ)

通常の自動車保険では、車を主に運転する記名被保険者の条件により、割引率が変わります。

大きな要素としては、年齢、等級、免許証の色、どの範囲の人までが運転するかなどです。

免許とりたてで、年齢の若い人ほど保険料が高くなる仕組みです。

それを考えると、保険料が高くなる若者層にとってはKINTOは保険料が安くなる可能性がある、お得なサービスといえます。

19歳・20歳 試算シュミレーション

トヨタの有名な大衆車のルーミーで試算しました。

条件は運転者が19歳、20歳など免許取り立ての若者で、誰でも運転できるプラン。5年リースでシュミレーションをかけると以下のようになります。

▼ルーミー/19歳・20歳/5年(60回)リースでの試算シュミレーション▼

(画像引用:KINTO試算シュミレーション)

KINTOは月々34,650円。現金一括払いを月々で再計算すると45,550円。ローンは49,000円になりました。

KINTOのカーリースと比べて、現金払いでは月額1万円高いことになります。

ローンになると1.5万円高い結果になりました。

表の見方で分かりずらい点だけ解説すると、D(分割払い手数料等)でローンの欄にある212,006円は、金利になります。5年間の支払いで余分に、この額を金利として支払っているという意味になります。

E(5年後の下取参考価格)をみると現金一括払いと、ローン支払いの欄に480,840円とあります。

これは5年後に、このルーミーを売却する時の買取予想額になります。

現金一括払いの欄で考えると、2,733,010円はカーリースと比較するため、下取予想額の480,840円を引いた後の額になっています。

KINTOなどカーリースでは、この480,840円に該当する、残価設定がされていて、それを差し引いた額を分割しているので、この表では前提条件が平等になるように試算されています。

この表を見ると明確にKINTO(キント)のほうがお得なのがわかるね

リースの残価って現金やローン払いでの、最後の下取予想額(買取予想額)と同じと考えたらいいんだね。それなら分かりやすい

そう!リースの残価は下取(買取)予想額と同じ意味で考えて間違いないよ

C(任意保険・メンテナンス・車検1回)ですが、KINTO(キント)は年齢制限なし、運転者限定なし、車両保険付きになりますので、現金払いとローンも同じ条件で試算しています。

21歳以上26歳未満 試算シュミレーション

▼ルーミー/21歳以上26歳未満/5年(60回)リースでの試算シュミレーション▼

(画像引用:KINTO試算シュミレーション)

21歳~26歳未満の試算を見ると、現金払いよりもKINTOのうが約3,700円安いのが分かります。ローンと比較すると約7,150円安いという結果になります。

20代前半まではKINTOは圧倒的に、お得で安いとなります。

26歳以上35歳未満 試算シュミレーション

▼ルーミー/26歳以上35歳未満/5年(60回)リースでの試算シュミレーション▼

(画像引用:KINTO試算シュミレーション)

この試算をみても、26歳以上35歳未満においても、現金払いよりもKINTOのうが約1,000円安いのが分かります。ローンと比較すると約9,000円安いとなります。

26歳~35歳未満でもKINTOはお得なんだね

そうなるね。これがKINTOの特徴だね

35歳以上50歳未満 試算シュミレーション

▼ルーミー/35歳以上50歳未満/5年(60回)リースでの試算シュミレーション▼

(画像引用:KINTO試算シュミレーション)

35歳以上50歳未満でも、KINTOと現金一括ではほぼ同じです。ローンでは3000円ほどKINTOのほうがお得です。

35歳~50歳未満でも、KINTOと現金一括では、ほとんど同じなんだ。それなら、KINTOならメンテナンスも込みだし、デメリットほぼなしに感じる

34歳まではKINTOのほうが安くて、50歳まででも、ほぼ同じならKINTO一択でも問題なしと言えるレベルだよね

試算シュミレーションのまとめ

これらの試算シュミレーションからの結果を表にまとめると以下になります。

| 現金払いと比較 | ローンと比較 | |

| 21歳未満 | 10,900円KINTOが安い | 14,350円KINTOが安い |

| 21~26歳未満 | 3,665円KINTOが安い | 7,150円KINTOが安い |

| 26~35歳未満 | 1,093円KINTOが安い | 4,550円KINTOが安い |

| 35~50歳未満 | 378円現金が安い | 3,150円KINTOが安い |

35歳まではKINTOが安くてお得なのが分かります。

50歳まで考えても、差は378円となり、大きな額ではありません。

この表から考えると、KINTO(キント)を選ぶメリットは大きいことが分かります。

またKINTOの任意保険は、車両保険が込みになっているため、車を電柱にぶつけたなどで修理が発生した場合でも、自己負担の5万円以上は保険料で負担してもらえるので安心です。

保険を使うことによってのリース料金の追加支払いはありません。

2回目以降も同じです。

また、車が盗難や全損となった場合には、自己負担なしで保険特約で対応してもらえます。

かなり手厚いサービスといえます。

◆トヨタのKINTO 最短で1.5ヵ月納車。早くトヨタの新車に乗れる◆

▼KINTO(キント)の公式HPはこちら▼

KINTOのメリット

・若者層~35歳未満の方や自動車保険の等級が低い人は、現金購入より安くてお得!

・35~50歳未満の方でも、現金購入と比較してもリース料はほとんど変わらず

・任意保険が標準セット! 事故で保険を使っても保険料は定額で変わらず

・クレジットカードでの支払いOK!

・最短で1.5ヵ月~2ヵ月程度でのスピーディーな納車

・頭金なし、初期費用なしで車に乗れる

任意保険(自動車保険)以外のKINTOのメリット

KINTOの最大のメリットは、自働車保険が込みにあっていることを説明しました。

それ以外の特徴、メリットもありますので解説します。

クレジット払いが可能 ポイントが貯まる!

KINTO(キント)のメリットって、他にはどういったのがある?

クレジットカード払いがOKなところだよ。KINTO以外では、今のところカード払いができるリースはないんだ

カード払いはありがたいね。ポイントも貯まるし

車の購入にあたって、クレジット払いに対する需要が高いのは、私も肌感覚として分かります。

お客様に何度もクレジット払いはできないか?という相談を受けました。

KINTO(キント)は他のカーリースにはない、クレジット払い決済が可能になっています。

もちろん、口座引き落としによる支払いも可能です。

ただ、クレジット払いとなればポイントも貯まりますし、主婦層やポイントを意識して貯めている方にとっては大きなメリットとなります。

車の支払いは月額の支払いが大きいため、ポイントの貯まる率も大きいですし、かなりありがたいメリットといえます。

KINTOで利用できるクレジットカードは、こちらになります。

VISA

MasterCard

JCB

AmericanExpress

DinersClub

途中解約プラン(解約金フリープラン)があって安心!

KINTO(キント)には、中途解約金がかからない契約プランが存在します。

他のカーリース会社では、中途解約が可能ではあっても、違約金がかってきます。

中途解約で違約金がかかる事によって困るのは、こういった方です。

「確実に3年乗るとは限らない」

「海外から一時的に帰国していて、1年で戻るか2年で戻るか分からない」

車に乗りたい期間がはっきりしてない方々です。

解約金フリープランは、契約時に申込金を支払うことにより期間中いつでも解約金0円で解約が可能です。契約時の支払いはクレジットカードのみになります。

車のサブスク(カーリース)は通常は、年単位で契約することになっています。しかし、1年半や、2年3ヵ月など途中で切らないといけない人もいます。そういった方にも適したプランとして準備されています。

解約金フリープランは、3年契約になっています。

カーリースって途中解約できないのが、ほとんどなんだね

基本は禁止されてるんだ。どうしても仕方ない時は出来るけど、違約金がとられるね。KINTOは、途中解約の可能性のある人も見込んだプランがあるから安心だよね

◆トヨタのKINTO 最短で1.5ヵ月納車。早くトヨタの新車に乗れる◆

▼KINTO(キント)の公式HPはこちら▼

KINTOのメリット

・若者層~35歳未満の方や自動車保険の等級が低い人は、現金購入より安くてお得!

・35~50歳未満の方でも、現金購入と比較してもリース料はほとんど変わらず

・任意保険が標準セット! 事故で保険を使っても保険料は定額で変わらず

・クレジットカードでの支払いOK!

・最短で1.5ヵ月~2ヵ月程度でのスピーディーな納車

・頭金なし、初期費用なしで車に乗れる

KINTO(キント)のデメリット

KINTOにはデメリットもありますので、解説していきます。

何事もそうですが、デメリットも理解した上で、自分にあったサービスを利用することが大切です。

KINTOには禁止事項があります。

・KINTOは全面禁煙

・ペットの乗車は禁止

・カスタム、改造は禁止

・任意保険の等級を引き継げない

・契約終了後は返却のみ

・返却時の現状復帰は自己負担

KINTO(キント)は禁煙なんだね。

そうなんだよね。車はリース期間終了したら返却するのが前提だからね。

僕は禁煙はありがたいな。

最近はそういう人も増えてきてるよ

KINTOは契約期間終了時は、車の乗り換えか返却のみとなっています。

それが理由と思われますが、現状回復して返却のため、車の価値が大きく落ちる可能性のある項目が禁止となっています。

私は毎週オークションで車の仕入れをしていますが、ペットの毛が多い車は避けようという心理が働きます。

匂いや毛がシートについている状態から清掃するのが、かなりハードルが高いからです。

KINTO(キント)では車の価値が下がる喫煙やペット、車の改造、カスタムは禁止となっています。

今はオークションで車をみていても、あきらかに喫煙車と分かる車は少なくなっています。

なので、これがひっかかる人は多くはないと思いますが、タバコを吸う方には向いていない可能性があります。

また任意保険の等級を引き継げないのは、デメリットの一つです。

KINTOはフリート契約といって、KINTOの個別の保険に加入するめ、自分の今加入している自動車保険の等級を引き継げません。

例えば20等級まで保険が上がっていても、それをKINTOに引き継げません。ただ20等級まできている人は、19歳から自動車保険に入っていたとしても、少なくとも33歳以上の方になります。

対策としては、中断証明発行というのができます。

一時的にKINTOを利用するなら、自分の等級が例えば20等級なら、中断証明を発行しておくといいです。解約から10年間有効になります。

また逆にKINTOで契約していても、等級という概念がないため、KINTOを解約して、個別に自動車保険に加入する場合は、最初の6等級からのスタートになります。

KINTOって契約終了時は、買取はできなくて返却のみってホント?

ホントだよ。そこもデメリットの一つかもしれない。どうしても自己所有にしたいと思っても難しいだ。

KINTOを利用しつづけたいなら、他の新しい車種でもう一度再契約だね

そうだね。新車を乗りつづけたいって人には、おすすめのサービスだね

KINTOは契約満了すると、リース車を返却する仕組みになっています。

もちろん、他社でも同じようなリース会社はありますので、KINTOだけがという、めずらしい縛りというわけでもありません。

まさに乗りたい期間の分だけの費用を払うという、リースの典型ともいえます。

返却ってことは現状復帰が必要だよね?

そうだね。現状復帰は必要。さいどにチェックリストで自己申告して、現状復帰に必要な個所はする。もしくは、それに相当する費用を支払う感じだね

KINTO(キント)は返却が前提となっているため、最後に現状復帰が必要になります。

デメリットというほとのものではありませんが、返却を前提として利用するのが嫌だったり、カスタマむや改造ができないと思う方にとっては、デメリットと感じるかもしれません。

KINTOの取り扱い車種(ラインアップ)や納期は?

KINTOはトヨタの提供しているサービスですので、当然取り扱い車種はトヨタ、レクサスとなります。

(※新車のみで中古車や新古車は取り扱っていません)

| コンパクトカー | ルーミー 14,740円 | ヤリス 14,960円 | アクア 19,910円 | |

| セダン・ワゴン | プリウス 16,610円 | カローラツーリング 18,260円 | ||

| SUV | ライズ 16,280円 | ヤリス クロス 21,010円 | ハリアー 28,930円 | ランドクルーザー プラド 31,900円 |

| SUV | クラウン 48,070円 | |||

| ミニバン | ノア 19,910円 | ヴォクシー 22,660円 | シエンタ 24,640円 | アルファード 50,490円 |

| ミニバン | ヴェルファイア 63,800円 |

(参考資料:KINTO)

納期についてですが、トヨタがトヨタ車を扱ったサービスのため、他社でのサービスとくらべて若干早い可能性はあります。

公表されている納期でいうと、コンパクトカーで1.5ヵ月~2ヵ月。

セダン・ワゴンでも1.5ヵ月~2ヵ月。

SUVでも、1.5ヵ月~2ヵ月。一部2~3ヵ月があるという状況です。

ミニバンではノア、ヴォクシーで3~4ヵ月。アルファード、ヴェルファイアで半年以上になります。

私の経験上ですが、一般の車屋さんはディーラーを通して新車を仕入れます。

それと比べるとKINTOのほうが納期が早いように感じます。

新車で早く車を利用したい方にとっては、KINTOはおすすめのサービスといえます。

◆トヨタのKINTO 最短で1.5ヵ月納車。早くトヨタの新車に乗れる◆

▼KINTO(キント)の公式HPはこちら▼

KINTOのメリット

・若者層~35歳未満の方や自動車保険の等級が低い人は、現金購入より安くてお得!

・35~50歳未満の方でも、現金購入と比較してもリース料はほとんど変わらず

・任意保険が標準セット! 事故で保険を使っても保険料は定額で変わらず

・クレジットカードでの支払いOK!

・最短で1.5ヵ月~2ヵ月程度でのスピーディーな納車

・頭金なし、初期費用なしで車に乗れる

他社カーリースとの比較

カーリース会社は多数ありますが、大手の人気あるカーリース会社と比較してみました。

月々料金で比較すると、KINTO(キント)が高くなっていますが、この差は任意保険が込みになっているところにあります。

それぞれ、リース会社には特徴があります。

比較した中でKINTOの特徴は、任意保険が込みという点と、解約金がかからないプランが準備されていること、そしてクレジット払いが準備されているところにあるのがわかります。

KINTO(キント)がおすすめの人/お得になる可能性のある人

KINTO(キント)がおすすめな人は、このような人になります。

・年齢が若い人や初めて車を購入する人

・トヨタ車で乗り続けたいと思う人

・カーリースをクレジット払いを活用したい人

・リース料金に任意保険も込みにしたい人

・車の購入費、維持費を定額で支払いたい人

・カーリースの利用期間が流動的。変更になる可能性がある

任意保険が若い年齢であればあるほど、お得になるので年齢が若い人にはおすすめになります。

カーリースサービスは多数ありますが、トヨタ一本でいくと決めている人にとっては、納期やサービス面でおすすめです。

また、私もお客様から相談受けることが多い、クレジット払いを活用したい人。こんな方にとっては、カーリースではKINTO一択となります。

その他としては、解約金フリープランを選択すれば、途中解約が可能ですので、リース期間が不明確な人にとってもおすすめとなります。

KINTO(キント)の申し込み方法

KINTO(キント)の申し込みには、2つの方法があります。

①ネットでの申し込み

②販売店で直接申し込み

2つの方法がありますが、近くに販売店がない場合や、自分の希望以上の営業をかけられたくない。人と関わりたくないという方は、ウエブで完結する申し込みがいいでしょう。

KINTOはこちらのHPから手軽に申し込みが可能です。自分に都合のいい時間に、自宅でスマホから申し込みが完了するので、わざわざ時間がとられることもなく便利です。

KINTOの申し込み手順は以下のようになっています。

1.KINTO(キント)の公式ページにアクセスする(※まずは見積もりチェックからアクセスする)

(出店:KINTO)

2.車種ラインアップ・車種選択

(出店:KINTO)

3.初期費用フリープランか解約金フリープランの選択

(出店:KINTO)

4.契約期間・グレード選択(プランの変更も可能)

(出店:KINTO)

5.カラー選択

(出店:KINTO)

6.オプション選択

(出店:KINTO)

7.名義選択(個人か法人か)

(出店:KINTO)

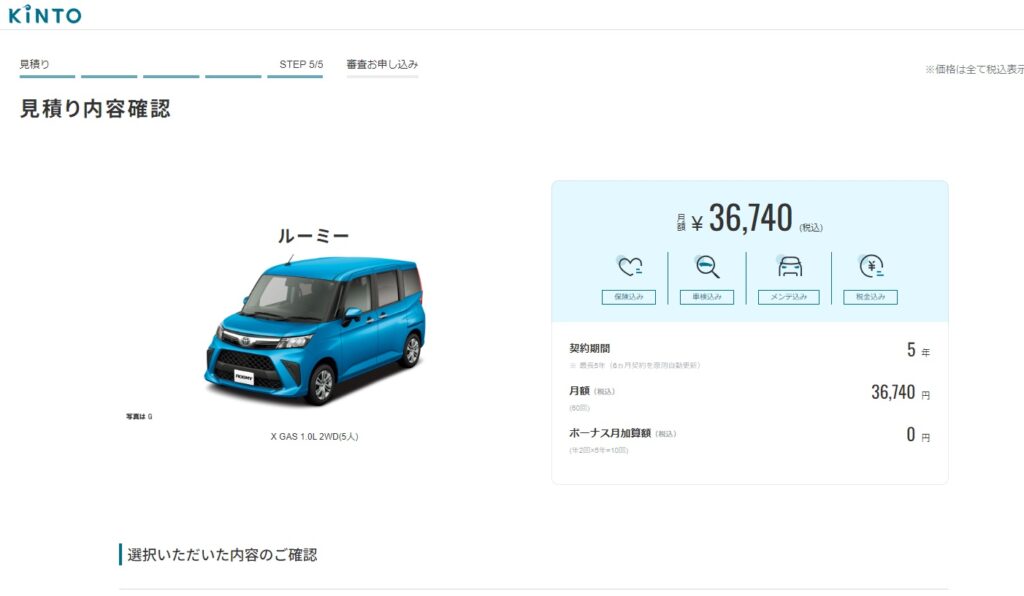

8.見積もり内容の確認

(出店:KINTO)

9.見積もり内容に間違いなければ審査申込に進む

(出店:KINTO)

10.審査申込の流れが表示される(※利用規約のチェックもあり)

(出店:KINTO)

11.販売店選択(利用規約にチェックを入れると選択できるようになります)

(出店:KINTO)

12.自分の希望の販売店(店舗)を選択する

(出店:KINTO)

13.お客様情報入力

(出店:KINTO)

お客様情報とお勤め先の情報を入力して、申し込み完了となります。

このあと、KINTO(キント)で審査に入ります。

よくある勘違いとしては、審査をする事自体が、申し込みになると思っている人がいますが、そうではありません。

審査に通ったあとに、正式に契約するかどうかになります。なので審査後でもキャンセルは可能です。

審査結果は3営業日以内に回答がくるようです。

KINTO(キント)についての解説は、これで終了ですが、いかがでしたでしょうか?

どんなサービスも完全なものはありません。メリット、デメリットあります。

しかし、KINTO(キント)は全般的にメリットの多いカーリースであることが分かっていただけたのではないでしょうか。

◆トヨタのKINTO 最短で1.5ヵ月納車。早くトヨタの新車に乗れる◆

▼KINTO(キント)の公式HPはこちら▼

KINTOのメリット

・若者層~35歳未満の方や自動車保険の等級が低い人は、現金購入より安くてお得!

・35~50歳未満の方でも、現金購入と比較してもリース料はほとんど変わらず

・任意保険が標準セット! 事故で保険を使っても保険料は定額で変わらず

・クレジットカードでの支払いOK!

・最短で1.5ヵ月~2ヵ月程度でのスピーディーな納車

・頭金なし、初期費用なしで車に乗れる

コメント